A estabilidade financeira de uma empresa é, sem dúvida, um fator crucial para sua sustentabilidade no mercado. Para determinar se um negócio está lucrando ou operando com prejuízo, é fundamental conhecer seu ponto de equilíbrio econômico.

Basicamente, uma empresa atinge o ponto de equilíbrio no momento em que recebe a quantia necessária para pagar todas as suas contas dentro de um período.

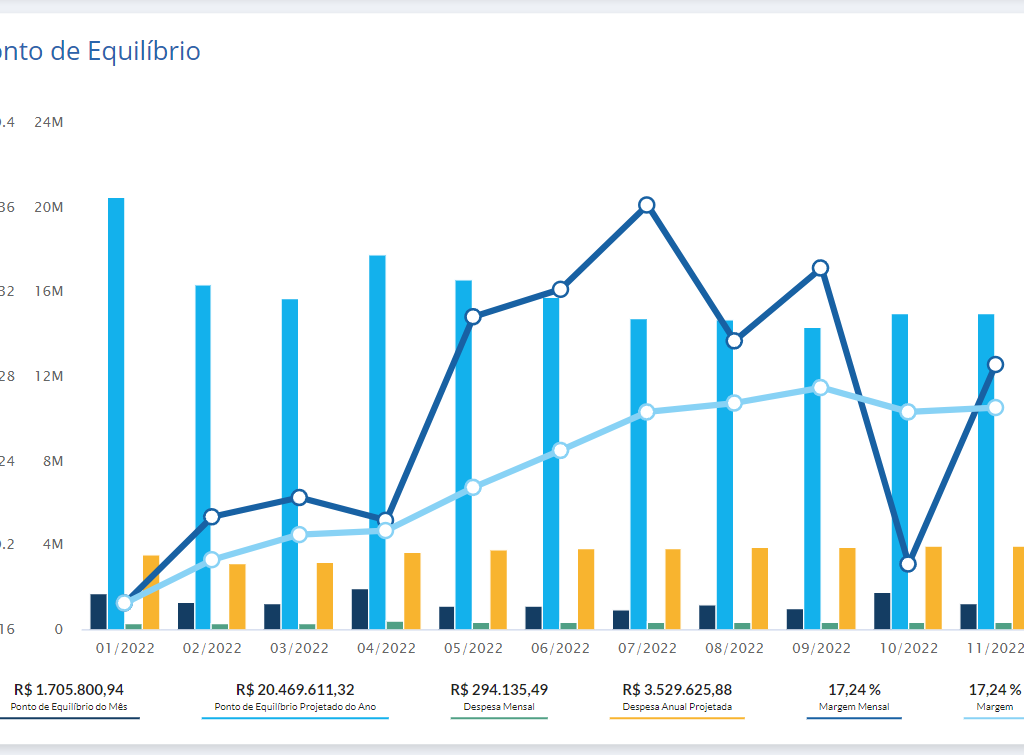

Também conhecido como break even point, este indicador representa o nível de vendas necessário para que a receita total seja igual ao custo total, ou seja, o ponto em que não há lucro nem prejuízo.

Calcular esse índice é mais simples e fácil do que parece, além de ser importantíssimo para a gestão financeira de um negócio, pois informa ao empresário qual o faturamento mínimo necessário para cobrir todos os gastos em um determinado período.

Neste artigo, vamos mostrar como chegar até esse número e também as diferenças entre ele e o ponto de equilíbrio contábil e ponto de equilíbrio financeiro. Siga com a gente!

O que é ponto de equilíbrio?

O ponto de equilíbrio nada mais é que o ponto de ruptura, ou seja, ponto crítico em que o lucro da empresa fica no zero a zero. Quando os produtos vendidos pagam todos os custos e despesas fixas e variáveis, mas não sobra nada para o empresário e seus sócios.

É a partir deste ponto que a empresa passará a gerar lucro. Assim como, quando a receita está abaixo do ponto de equilíbrio, significa que a empresa gasta mais do que arrecada.

Como calcular o ponto de equilíbrio?

Para calcular o ponto de equilíbrio, é necessário conhecer os custos fixos, os custos variáveis e o preço de venda do produto ou serviço.

- Custos Fixos: São os custos que permanecem constantes independentemente do volume de produção ou vendas. Exemplos incluem aluguel, salários fixos, despesas com utilidades (água, luz, gás), materiais de escritório, manutenção, limpeza e segurança.

- Custos Variáveis: São os custos que variam diretamente com o volume de produção ou vendas. Exemplos incluem custos de produção (matéria-prima, insumos), impostos sobre vendas e comissões dos vendedores.

- Preço de Venda: É o valor pelo qual o produto ou serviço é vendido ao cliente.

A fórmula básica é:

Ponto de Equilíbrio = Custos Fixos / (Preço de Venda – Custo Variável por Unidade)

Qual a importância do ponto de equilíbrio na gestão?

Conhecer o ponto de equilíbrio é essencial para direcionar esforços em ações estratégicas que visam superar esse marco.

Isso permite que a empresa esteja sempre atenta em como operar de forma lucrativa e sustentável, orientando decisões informadas sobre preços, controle de custos e planejamento de vendas.

Qual a diferença entre ponto de equilíbrio contábil, financeiro e econômico? .

Os três pontos de equilíbrio existentes são razoavelmente similares, mas apresentam perspectivas um pouco diferentes.

Ponto de equilíbrio contábil

O ponto de equilíbrio contábil é o mais básico e comum. Ele indica o volume de vendas necessário para que a receita total iguale os custos totais, incluindo tanto os custos fixos quanto os custos variáveis. Em outras palavras, é o ponto em que a empresa não tem lucro nem prejuízo.

Ponto de Equilíbrio Financeiro

O ponto de equilíbrio financeiro considera, além dos custos fixos e variáveis, as despesas financeiras da empresa, como juros sobre empréstimos. Esse ponto de equilíbrio é útil para avaliar a capacidade da empresa de cobrir todos os seus compromissos financeiros.

Ponto de Equilíbrio Econômico

O ponto de equilíbrio econômico vai além do ponto de equilíbrio contábil ao incluir o custo de oportunidade do capital. Ele leva em consideração o retorno mínimo que os proprietários esperam obter sobre o capital investido na empresa. Assim, esse ponto de equilíbrio reflete a quantidade de vendas necessária para cobrir todos os custos, incluindo uma remuneração adequada ao capital investido.

Como monitorar de forma eficaz?

Bom, conforme mencionado acima, calcular o ponto de equilíbrio não é nenhum bicho de sete cabeças. Porém, este é mais um de todos indicadores financeiros dos quais você tem que calcular e monitorar.

Além do risco de colher os dados de forma manual por planilhas para depois parametrizar as informações e chegar no valor do ponto de equilíbrio. Números podem estar dispersos em diversas fontes ou defasados.

Por isso, contar com um sistema de Business Intelligence como o Bastos Smartview é um grande diferencial na hora de garantir a confiabilidade das informações e chegar a esse valor de forma mais precisa. Assim como ter acesso a diversos outros indicadores essenciais na gestão.

Isso porque o BI da Bastos Contábil (Bastos Smartview) faz integração com diferentes sistemas, ERPs, softwares financeiros, do marketing, gestão de tarefas, eSocial e muito mais, trazendo insights estratégicos de forma muito mais eficiente e precisa.

Outro ponto de destaque é que a solução conta com Inteligência Artificial para gerar análises e relatórios confiáveis em segundos. Ou seja, você tem acesso a tendências, pontos de melhoria, pontos que devem ser impulsionados e tudo que você precisa com a agilidade necessária para tomar decisões mais assertivas.